Saliendo del ERTE, entrando al despido

Los Expedientes de Regulación Temporal de Empleo (en adelante, ERTEs) se han hecho ampliamente conocidos a partir de la crisis sanitaria del Covid-19. Sin embargo, esta figura se encontraba ya presente en el Estatuto de los Trabajadores del año 2012 y es similar, casi homóloga, a la empleada con éxito en Alemania durante la crisis financiera del 2008 conocida bajo el nombre de Kurzarbeit.

Las razones por las cuales han alcanzado en 2020 esta gran repercusión, llegando a encontrarse afectados más de 3 millones de trabajadores en España, han sido principalmente las medidas implementadas por el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, consistentes en la exoneración de cuotas de la Seguridad Social de los trabajadores afectados, la reducción de plazos en los trámites, que el cobro de las prestaciones no suponga consumir la prestación por desempleo, los controles a posteriori por parte de la autoridad laboral y de otro lado, de las propias características intrínsecas que presenta esta nueva crisis. En esta ocasión no se advierte un carácter financiero y sistémico previo que provocase o favoreciera la misma, sino el de una parálisis exógena, como si de un infarto se tratara, cuya repercusión, influencia y alcance falta aún por determinar.

La citada norma contempla mediante disposición adicional una polémica cuestión que no deja indiferente a nadie: la imposibilidad de despedir al trabajador en el período de seis meses desde la reincorporación al trabajo efectivo del trabajador afectado por el ERTE por fuerza mayor.

En este post, trataremos de analizar desde un plano aséptico y objetivo la cuestión para el mayor conocimiento de trabajadores y empresas.

¿Qué es un ERTE? ¿Qué tipos existen y qué tienen que ver con el Estado de alarma?

El ERTE no es más que una suspensión temporal del empleo que exonera de las obligaciones recíprocas de trabajar al trabajador y de remunerar el trabajo al empresario. Durante este período de suspensión el trabajador cobra una prestación por desempleo del SEPE del 70% de la base reguladora de su salario, que se calcula tomando como referencia la media de las bases de cotización de los últimos 6 meses cotizados (180 días) con ciertos límites máximos y mínimos. Este 70% se pondera en los casos que suponga reducción de jornada y en función de la misma. Como se ha indicado, una de las variaciones con respecto al ERTE previsto en el Estatuto de los Trabajadores es que no consumirá el paro.

Al cesar las causas legales de suspensión, el trabajador tiene derecho a la reincorporación inmediata en su puesto de trabajo. Por su parte, las exoneraciones de cuotas de la Seguridad Social han ido modificándose conforme a la aprobación de nuevos Reales Decretos, teniendo en consideración si las empresas tenían más o menos de 50 trabajadores, si el ERTE era por fuerza mayor total o parcial, trabajadores activos e inactivos, etc.

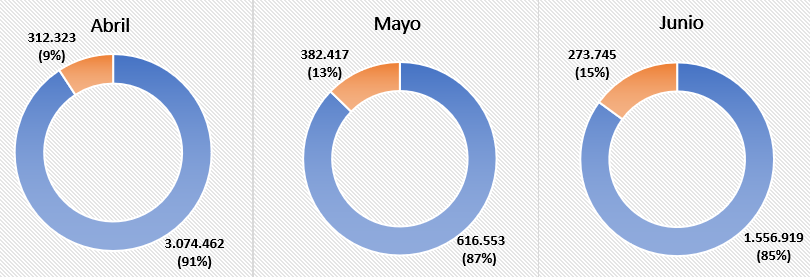

Existen dos modalidades diferenciadas de ERTEs; ERTEs por fuerza mayor y ERTEs por causas objetivas, que pueden ser económicas, técnicas, organizativas y productivas (en adelante, ERTEs ETOP). El Real Decreto 8/2020 agilizó ambos procedimientos, sin embargo, promovió distinciones significativas. Entre ellas, la tramitación más rápida, sencilla y las exoneraciones de cuotas de la Seguridad Social en los casos de fuerza mayor, que hasta el RD 20/2024 no se ha ampliado a la modalidad por causas objetivas -desde el 1 de julio de 2020-. Conforme a datos del Ministerio de Inclusión, Seguridad Social y Migraciones la evolución de trabajadores incluidos en ERTEs habría sido la siguiente:

Como puede observarse en el gráfico, las causas descritas han supuesto que la modalidad más empleada hayan sido la de los ERTEs por causa de fuerza mayor.

¿Se puede despedir o ser despedido después de un ERTE?

Como hemos anticipado, la premisa general comprendida ya en la disposición adicional sexta del Real Decreto 8/2020 de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, que fue ampliada por el Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo y por el Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial niega con carácter general la posibilidad de despedir durante el plazo de seis meses a un trabajador tras su salida del ERTE y reincorporación efectiva.

El incumplimiento de este compromiso conlleva el reintegro de la totalidad del importe de las cotizaciones de cuyo pago resultaron exoneradas, con el recargo y los intereses de demora correspondientes. Sí, de todos los trabajadores del ERTE, aunque se incumpliera sólo con uno de ellos.

Con carácter expreso, la normativa establece que la fuerza mayor y las causas económicas, técnicas, organizativas y de producción relacionadas con el coronavirus no pueden justificar la extinción del contrato de trabajo, por lo que, si pretende realizar un despido por causas objetivas, justificado en la incidencia del Covid-19, será declarado como improcedente.

Esta obligación de mantenimiento del empleo no era preceptiva para los ERTEs ETOP. No obstante, la aprobación del RD 24/2020 ha ampliado la cobertura de las bonificaciones en las cotizaciones sociales y simultáneamente, esta obligación de mantenimiento del empleo. Es decir, aquellas empresas que hayan hecho un ERTE ETOP y quieran beneficiarse de las medidas extraordinarias en el ámbito laboral- como la exoneración de cuotas de la Seguridad Social- deberán asumir este compromiso. Para las empresas que se beneficien por primera vez de las medidas extraordinarias previstas en materia de cotizaciones a partir de la entrada en vigor del citado Real Decreto, el plazo de 6 meses del compromiso empezará a computarse desde su entrada en vigor del mismo.

¿En qué casos sí será posible el despido?

Como tantas otras veces en derecho, blanco y negro se funden. En este caso, existen diversas excepciones a la regla general antedicha por las cuales no se considerará que la empresa ha incumplido el compromiso de mantenimiento de la empresa. La citada normativa contiene las siguientes:

- Despido disciplinario declarado como procedente.

- Dimisión.

- Muerte.

- Jubilación.

- Incapacidad permanente total, absoluta o gran invalidez

- Disposición adicional sexta. Salvaguarda del empleo.

- Fin del llamamiento de las personas con contrato fijo-discontinuo, cuando este no suponga un despido sino una interrupción del mismo.

- Cuando en los contratos temporales cuando el contrato se extinga por expiración del tiempo convenido o la realización de la obra o servicio que constituye su objeto o cuando no pueda realizarse de forma inmediata la actividad objeto de contratación.

- Concurra un riesgo de concurso de acreedores en los términos del artículo 5.2 de la Ley 22/2003, de 9 de julio, Concursal.

Los preceptos A-G son meridianamente claros. No obstante, las excepciones H e I requieren de una mayor concreción.

Con respecto a los contratos temporales se debe tener en cuenta que el ERTE interrumpe el contrato por el plazo de duración del mismo. Por ejemplo, si faltaban 15 días para la finalización del contrato temporal en el momento de inicio del ERTE, cuando finalice el ERTE el trabajador trabajará los 15 días que le quedan restantes. En consecuencia, el mantenimiento del empleo se supeditará a 15 días y no a seis meses.

No obstante, si la obra o servicio careciese de sentido por haber sido ya realizada o bien, no pueda realizarse de forma inmediata la actividad objeto de contratación podrá extinguirse la relación contractual sin atender al plazo de duración del contrato que le faltase por cumplir.

Por último, se hace referencia a la legislación concursal para aquellos casos que la sociedad presente riesgo de concurso. ¿Y qué es riesgo de concurso de acreedores? El citado 5.2 de la ley concursal indica que cuando se presuma estado de insolvencia de la empresa del 2.4,que se dará en los siguientes casos:

- Se han dejado de atender varios pagos ordinarios por un importe total considerable.

- Se han vendido bienes de la empresa sin planificación y/o por un importe menor a su valor de mercado para obtener liquidez.

- Se han embargado bienes y fuentes de ingresos de la empresa en una cuantía importante.

- Se ha despachado ejecución o apremio sin que del embargo resultasen bienes libres bastantes para el pago.

- Se han dejado de pagar los impuestos durante tres meses consecutivos.

- Se han dejado de pagar las cuotas de la Seguridad Social durante tres meses consecutivos.

- Se han dejado de pagar nóminas e indemnizaciones a trabajadores durante tres meses consecutivos.

A pesar de ello, debemos tener muy en cuenta que la excepción habla de “riesgo”, sin que de ello, podamos derivar la necesidad de solicitar el concurso de la empresa.

Nuevamente, nos encontramos ante una vaguedad, que deviene en inseguridad jurídica. ¿Dejar de pagar los impuestos durante un mes puede legitimar evadir la regla del mantenimiento del empleo de los 6 meses?

Sin duda es algo que debe concretar a la menor brevedad la administración o bien, esperar a los pronunciamientos de la jurisprudencia.

La empresa debe, en cualquier caso, guardar prueba sobre los hechos sobre los que sustente el despido y a pesar de que se diera el caso de que ningún acreedor solicitase el concurso necesario de la entidad, la inspección de Trabajo y la Seguridad Social podría solicitar esta información a efectos de demostrar que no se ha incumplido el compromiso de mantenimiento de empleo.

Por último, y retomando el conjunto de exenciones iniciales, debemos indicar que la normativa advierte que el compromiso del mantenimiento del empleo se valorará en atención a las características específicas de los distintos sectores y la normativa laboral aplicable, teniendo en cuenta, en particular, las especificidades de aquellas empresas que presentan una alta variabilidad o estacionalidad del empleo.

Si se despide a un trabajador que haya estado en ERTE ¿cómo será su paro?

A pesar de que el trabajador haya cobrado una cuantía correspondiente al 70% de la base reguladora de su salario (con respecto a la media de las bases de cotización de los últimos 180 días) sí que se ha cotizado a la Seguridad Social por su sueldo completo. Ello quiere decir que su paro será el mismo que si hubiera estado trabajando en su jornada habitual todo el tiempo que ha permanecido en el ERTE.