La cesión del superávit municipal al Gobierno

Contexto de las Entidades Locales

La Federación Española de Municipios y Provincias (FEMP) ha aprobado la propuesta del Ministerio de Hacienda permitiendo a los Ayuntamientos que se encuentren en situación de superávit -cuyos ingresos sean superiores a sus gastos- puedan cederlo al Gobierno Central, para ser devuelto en el plazo de 10 años a partir de 2022, a cambio de una serie de contrapartidas económicas. Todo ello, habría quedado finalmente reflejado en el Real Decreto-ley 27/2020, de 4 de agosto, de medidas financieras, de carácter extraordinario y urgente, aplicables a las entidades locales.

Analizar la presente medida requiere de una labor previa de contextualización del papel de las Entidades Local en el conjunto del Sector Público nacional e internacional.

La complejidad e internacionalización de las problemáticas públicas ha devenido en una crisis de legitimidad del modelo de Estado tradicional. Medio ambiente, economía interconectada, refugiados, salud pública son asuntos que requieren de decisiones políticas que sobrepasen las fronteras nacionales. Incapaces de dar con soluciones solventes, las estructuras nacionales han acometido en su lugar, fuertes procesos de descentralización funcional y territorial, siendo la cesión de competencias la norma en las últimas décadas; hacia niveles supraestatales, donde entran en juego actores como el FMI, Banco Mundial, OMC y OCDE, y en sentido inverso, hacia las administraciones locales, que se encargan de materializar la gestión y ejecución de dichas políticas.

La gobernanza por actores europeos, bajo la premisa de la “glocalización” -pensar global, actuar localmente- ha promovido un fortalecimiento paulatino de las Entidades Locales, que por su relación de proximidad con los ciudadanos son capaces de advertir las problemáticas concretas, favoreciendo una alta capacidad para influir de manera directa en la mejora de su bienestar.

Siendo conscientes de lo anteriormente expuesto, debemos señalar que las Entidades Locales han sido grandes damnificadas de la crisis económica del 2008. El frenazo en la construcción redujo drásticamente los ingresos provenientes de las tasas urbanísticas, el descenso del flujo en el mercado de compraventa de inmuebles promovió un descenso de las plusvalías municipales y el aumento del paro dinamitó la recaudación del conjunto de tributos en fase voluntaria.

A su vez, se sucedió la aprobación y reforma de un conjunto de normas de alto impacto económico para las Entidades Locales, cuyos tres pilares fueron el equilibrio presupuestario, la limitación del gasto público y la regla de gasto. En detalle, las normas que mayor incidencia alcanzaron fueron el Reglamento (UE) n.º 1175/2011 del Parlamento Europeo y del Consejo, por el que se modifica el Reglamento (CE) n.º 1466/97 del Consejo, relativo al refuerzo de la supervisión de las situaciones presupuestarias y a la supervisión y coordinación de las políticas económicas, la reforma del artículo 135 de la Constitución Española, la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera 2/2012, la Ley de Racionalización y Sostenibilidad de la Administración Local 27/2013, Orden HAP/419/2014, por la que se aprueba la estructura de los presupuestos de las entidades locales, entre otros.

Todo ello, agravado a su vez por la asunción de pagos relacionados con las llamadas “competencias impropias”. Asuntos que correspondería asumir a otras administraciones, pero que finalmente acaban sufragando las corporaciones locales a fin de que los ciudadanos no se vean perjudicados.

Pese a las adversidades descritas, y en especial, la relacionada con la contención del gasto que ha supuesto elevados costes sociales, muchos de ellos han logrado remontar la situación y, a día de hoy, es posible afirmar que la situación financiera de las Entidades Locales se encuentra saneada, con capacidad para generar ahorro y con superávit sucesivos y continuados desde el año 2012, situándose en 2019 en el 0,31 por ciento del PIB nacional, y en una cuantía de 3.839 millones de euros. Según datos de la FEMP de las 8.131 Entidades Locales que hay en España, solo 300 presentarían a día de hoy dificultades financieras.

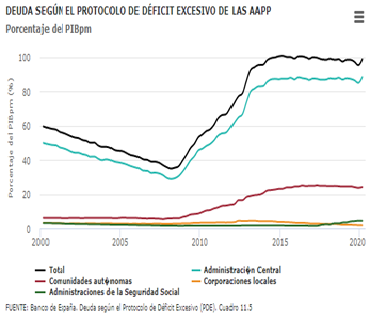

El siguiente cuadro del Banco de España contrasta el nivel de endeudamiento de las Administraciones Públicas, poniendo de relieve la brecha existente entre las Corporaciones Locales y la Administración Central.

La Administración Central habría elevado una propuesta a las Entidades Locales al objeto de lograr financiación, plenamente consciente de la situación anteriormente descrita. Es complejo ponderar el esfuerzo acometido en los últimos años por las administraciones locales y la solidaridad que debe presidir las relaciones interadministrativas, máxime, cuando nos enfrentamos como sociedad a una crisis sanitaria sin precedentes, con las desconocidas implicaciones económicas y sociales que traerá consigo.

Procedemos a continuación al estudio pormenorizado de las medidas adoptadas.

El acuerdo alcanzado por la FEMP a propuesta del Ministerio de Hacienda

Transferencias y préstamos:

El acuerdo finalmente alcanzado se configura como un paquete de medidas económicas cuyas líneas generales han sido aprobadas por la FEMP y su concreción habría quedado finalmente recogida en el Real Decreto-ley 27/2020, de 4 de agosto, de medidas financieras, de carácter extraordinario y urgente.

Es preciso señalar, frente a la distorsión informativa de medios y redes sociales, que lo relativo al préstamo de los superávits municipales se configura como una oferta opcional para los Ayuntamientos. Es decir, los municipios son libres para decidir si entregan o no su superávit a la Administración Central, con las condiciones que se expondrán a continuación:

- La Entidad Local que desee proceder al préstamo debe remitir al Ministerio de Hacienda hasta el 15 de septiembre de 2020 un compromiso firme, vinculante e irrenunciable de transferir esos recursos a la Administración General del Estado.

- La Dirección General del Tesoro y Política Financiera a las entidades locales podrá requerirles que le presten los recursos comprometidos hasta el 31 de diciembre de 2021.

- El préstamo será amortizado por la Administración General del Estado en un plazo máximo de diez años, a partir de 2022, aunque el plazo podría alcanzar los 15 años si la Dirección General del Tesoro y Política Financiera ofrece condiciones más ventajosas.

- El tipo de interés anual que se determine para dichos préstamos no podrá superar el coste equivalente de financiación de la Deuda del Estado, incluyendo en el cálculo los costes financieros y de otra naturaleza asociados a las operaciones en los que incurra la Administración General del Estado.

- La Administración General del Estado dotará un crédito extraordinario para la recuperación económica y social que se dotará por un importe equivalente como mínimo al 35 por ciento de los recursos comprometidos por las entidades locales, sin que pueda exceder de un importe máximo total de 5.000 millones de euros. Con cargo a dicho crédito, en el plazo de un mes contado a partir de la recepción de los compromisos de las entidades locales se realizarán transferencias corrientes a aquellas entidades locales, en proporción a los recursos comprometidos. Las transferencias se destinarán a que las entidades locales, financien actuaciones en las áreas de agenda urbana y movilidad sostenible, cuidados de proximidad y cultura. Dichas transferencias se materializarán por la Administración General del Estado en 2020 por el 40 por ciento de las aportaciones comprometidas por las entidades locales, hasta un máximo de 2.000 millones de euros, y en 2021 por el 60 por ciento restante, hasta un máximo de 3.000 millones de euros.

Es decir, Hacienda plantea dos acciones relacionadas con aquellos municipios que cedan al Estado sus superávits. Les transferirá “a fondo perdido” como mínimo el 35% de los recursos que hayan decidido comprometer hasta totalizar un importe de 5.000 millones de euros (2.000 este año y 3.000 el que viene) y más tarde, a partir del 2022, devolverá los ahorros que los municipios le hubieran transferido a modo de préstamo en 10 años, hasta 15 años si la Dirección General del Tesoro y Política Financiera ofrece condiciones más ventajosas, con sus correspondientes intereses.

Los ingresos procedentes de las transferencias serán considerados por los municipios como no financieros -y como déficit para el Estado-, lo que les permitirá incrementar su gasto sin afectar a las reglas presupuestarias, debiendo destinarse exclusivamente a actuaciones en las áreas de agenda urbana y movilidad sostenible, cuidados de proximidad y cultura.

Exención de la regla de gasto para 2020:

Uno de los acuerdos alcanzados es referido a la regla de gasto, comprendida en la Ley Orgánica 2/2012, de 27 de abril y que impide aumentar el gasto municipal por encima de la tasa de crecimiento del PIB. Dicho acuerdo consistiría en eximir a las Entidades Locales de su cumplimiento para el ejercicio 2020 y el compromiso de estudiar la ampliación de la exención para el 2021.

Transporte:

El acuerdo contempla un crédito extraordinario en los Presupuestos Generales del Estado con objeto de dotar de mayor financiación a las entidades locales para hacer frente al déficit extraordinario motivado por el Covid-19 en los servicios de transporte público de su titularidad, por un importe inicial de 275 millones de euros, que podría ascender a 400 millones de euros en el caso de que fuera necesario y de que existiese una plena justificación por los órganos de intervención municipal.

Municipios con dificultades:

Los mayores detractores del acuerdo acusan la inexistencia de medidas suficientes con respecto a los municipios que no presentan superávit en sus cuentas; con problemas de liquidez o en situación de riesgo financiero. Por ello, se habrían ultimado una serie de medidas dirigidas especialmente a aquellos municipios que se encuentra en dichas circunstancias.

En primer lugar, las diputaciones provinciales y entidades similares podrán prestar asistencia económica a los municipios en riesgo financiero, especialmente a los de población inferior a 20.000 habitantes. Podrán ser préstamos para financiar el remanente negativo de tesorería al cierre del 2019; otransferencias corrientes de carácter finalista, con cargo al supéravit del 2019. De igual modo, este año no computarán en la regla de gasto y se considerarán como inversiones financieramente sostenibles.

Los municipios que hayan presentado en los dos últimos ejercicios problemas de liquidez o solvencia se les posibilita la consolidación de deuda a corto plazo -menor de un año- en deuda a largo plazo -más de un año-. Con esta medida, se estima que se reducirán las tensiones de tesorería.

Asimismo, se estudiará la revisión de las condiciones financieras de los préstamos formalizados con el Fondo de Financiación a Entidades Locales. En concreto, se posibilita la financiación de las deudas con acreedores públicos que se estén compensando mediante retenciones de la participación en tributos del Estado o que se estén cancelando mediante acuerdos de fraccionamiento y aplazamiento suscritos con dichos acreedores, fundamentalmente, la Agencia Tributaria y la Tesorería de la Seguridad Social.

Por último, el acuerdo incorpora que las Entidades Locales participen de forma directa como beneficiarias del fondo de recuperación aprobado por la Unión Europea y se constituya una mesa de trabajo para la futura reforma de la financiación local, cuya constitución está prevista para septiembre.

Últimos apuntes acerca de la cesión del superávit municipal:

- Las medidas antedichas presentan un fuerte impacto en el Sector Público y la economía española en general. A pesar de su marcada excepcionalidad, se mantendrán por un espacio temporal amplio y sientan precedentes para el futuro.

- Podemos advertir la contradicción de que la Administración Central acometa una recentralización de recursos económicos cuando la dinámica de las últimas décadas ha consistido en la descentralización constante de competencias y recursos, siendo los Entes Locales los mayores conocedores de las problemáticas concretas de los ciudadanos. No obstante, no podemos obviar el momento de excepcionalidad sanitaria en que nos encontramos, con todas las implicaciones que de ello se deriva.

- Los Ayuntamientos han realizado un esfuerzo económico destacado durante los últimos años limitando duramente su gasto y endeudamiento.

- La posibilidad de los Ayuntamientos de ceder sus remanentes de tesorería de manera voluntaria, en vez de imponer su obligación genera sin lugar a dudas, un mayor grado de consenso. El 15 de septiembre podremos observar cuántas Entidades Locales han solicitado acogerse al Ministerio de Hacienda.

- Es necesario afrontar la reforma de la financiación local haciendo partícipes a todos los actores que se encuentran involucrados, asumiendo valores de justicia, solidaridad interterritorial y equidad.

Links SEO Directory

Thank you for that wise critique. Me & my neighbour were preparing to do some research about that. We obtained a excellent book on that matter from our local library and most books where not as influensive as your information. Im incredibly glad to see these information and facts which I was searching for a lengthy time.